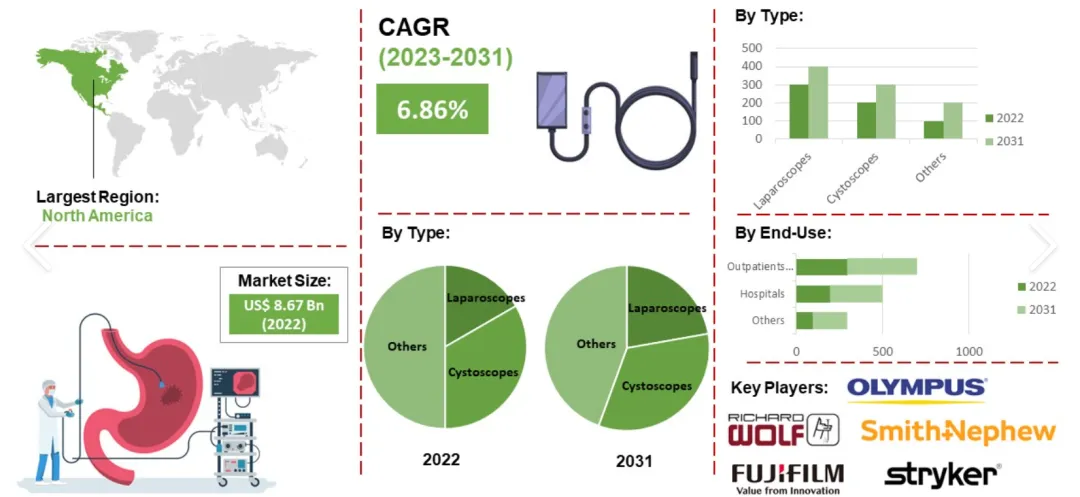

世界のフレキシブル内視鏡市場規模は、2023年には89億5,000万米ドルとなり、2024年には97億米ドルに達すると予想されています。今後数年間、世界のフレキシブル内視鏡市場は引き続き力強い成長を維持し、2028年には市場規模は129億4,000万米ドルに達し、年平均成長率は6.86%になると見込まれています。この予測期間中の市場成長は、主に個別化医療、遠隔医療サービス、患者教育と意識向上、償還政策などの要因によって牽引されています。今後の主要なトレンドとしては、人工知能、カプセル内視鏡、3次元画像技術、小児医療における内視鏡アプリケーションの統合が挙げられます。

直腸鏡検査、胃鏡検査、膀胱鏡検査などの低侵襲手術への選好が高まっています。これは主に、これらの手術は切開が小さく、痛みが少なく、回復時間が短く、合併症がほとんどないためです。リスクにより、フレキシブル内視鏡市場の年平均成長率(CAGR)が上昇しています。低侵襲手術は、費用対効果が高く、生活の質が向上するため好まれています。低侵襲手術が広く使用されるようになると、特に膀胱鏡検査、気管支鏡検査、関節鏡検査、腹腔鏡検査などの外科的介入において、さまざまな内視鏡および内視鏡機器の需要が増加しています。従来の手術から低侵襲手術への移行は、費用対効果、患者満足度の向上、入院期間の短縮、術後問題の減少など、さまざまな要因によるものです。低侵襲手術(MIS)の人気が高まるにつれて、診断および治療目的での内視鏡の使用が増加しています。

業界を牽引する要因には、体内のシステムに影響を与える慢性疾患の蔓延の増加、他のデバイスに対するフレキシブル内視鏡の利点、およびこれらの疾患の早期発見の重要性に対する認識の高まりも含まれます。これらの機器は、炎症性腸疾患(IBD)、胃がん、大腸がん、呼吸器感染症、腫瘍などの診断に使用されます。したがって、これらの疾患の蔓延の増加により、これらのフレキシブルデバイスの需要が増加しています。たとえば、米国がん協会が発表した情報によると、2022年には、米国で胃がんが約26,380例(男性15,900例、女性10,480例)、直腸がんが44,850例、大腸がんが106,180例発生すると予測されています。肥満患者の増加、この技術に対する一般の認識の高まり、政府の支援が、フレキシブル内視鏡市場の収益成長を牽引しています。例えば、2022年4月、米国食品医薬品局(FDA)は安全に関する通知を変更し、医療施設および内視鏡検査施設は完全使い捨てまたは半使い捨ての軟性内視鏡のみを使用するよう改めて勧告した。

市場セグメンテーション

製品別分析

製品タイプに基づくと、軟性内視鏡市場のセグメントには、ファイバースコープとビデオ内視鏡が含まれる。

ファイバースコープ分野は、患者のトラウマ、回復時間、入院期間を短縮する低侵襲手術への需要の高まりにより、市場全体の収益の62%(約58億ドル)を占め、世界市場を席巻しています。ファイバースコープは、光ファイバー技術で画像を送信する柔軟な内視鏡です。これらは、非侵襲的な診断および治療手順のために医療分野で広く使用されています。さらに、光ファイバー技術の進歩により、画質と診断精度が向上し、ファイバースコープ内視鏡の市場需要が高まっています。この分野の成長を促進するもう1つの要因は、世界的に胃腸疾患と癌の発生率が増加していることです。2022年の世界癌研究基金のデータによると、大腸癌は世界で3番目に多く診断される疾患であり、すべての癌症例の約10%を占めています。ファイバースコープは胃腸疾患と癌の診断と治療に頻繁に使用されるため、これらの疾患の有病率の増加は、今後数年間でファイバースコープの需要を促進すると予想されます。

ビデオ内視鏡分野は、今後数年間、軟性内視鏡業界の中で最も速いペースで成長し、年平均成長率(CAGR)が最も高くなると予想されています。ビデオ内視鏡は高画質の画像と動画を提供できるため、腹腔鏡検査、胃内視鏡検査、気管支鏡検査など、さまざまな医療処置に適しています。そのため、診断精度と患者の予後を改善することから、病院や診療所で広く使用されています。ビデオ内視鏡業界における最近の進歩としては、より高画質で鮮明な画像を提供する高精細(HD)および4Kイメージング技術の導入が挙げられます。さらに、メーカー各社はビデオ内視鏡の使いやすさと人間工学の向上に取り組んでおり、軽量設計やタッチスクリーンが普及しつつあります。

フレキシブル内視鏡市場の主要企業は、イノベーションと新製品の承認取得を通じて市場での地位を維持しています。フレキシブル内視鏡技術の進歩は、患者の体験を大きく変えています。例えば、2022年7月、イスラエルのフレキシブル高解像度使い捨て内視鏡のパイオニアであるZsquare社は、ENT-Flex鼻咽喉鏡がFDAの承認を取得したと発表しました。これは初の高性能使い捨て耳鼻咽喉科内視鏡であり、重要なマイルストーンとなります。使い捨ての光学ハウジングと再利用可能な内部コンポーネントを含む革新的なハイブリッド設計が特徴です。このフレキシブル内視鏡は、改良された設計により、医療従事者が非常にスリムな内視鏡本体を通して高解像度画像を費用対効果の高い方法で取得できます。この革新的なエンジニアリングの利点には、診断品質の向上、患者の快適性の向上、支払者とサービス提供者にとっての大幅なコスト削減が含まれます。

アプリケーションによる分析

フレキシブル内視鏡アプリケーション市場セグメントは、アプリケーション分野に基づいており、消化器内視鏡検査(GI内視鏡)、呼吸器内視鏡検査(呼吸器内視鏡)、耳鼻咽喉科内視鏡検査(ENT内視鏡)、泌尿器科、その他の分野が含まれます。2022年には、消化器内視鏡カテゴリーが約38%と最も高い収益シェアを占めました。胃内視鏡検査では、フレキシブル内視鏡を使用してこれらの臓器の内壁の画像を取得します。上部消化管の慢性疾患の発生率の増加は、このセグメントの成長を促進する重要な要因です。これらの疾患には、過敏性腸症候群、消化不良、便秘、胃食道逆流症(GERD)、胃がんなどが含まれます。さらに、高齢者人口の増加も胃内視鏡検査の需要を促進する要因となっています。高齢者は特定の種類の消化器疾患にかかりやすいためです。加えて、新製品における技術進歩がこのセグメントの成長を後押ししています。これにより、医師の間で新型および高性能の胃内視鏡に対する需要が高まり、世界市場の成長を牽引することになる。

2021年5月、富士フイルムはデュアルチャンネル軟性内視鏡EI-740D/Sを発売しました。富士フイルムのEI-740D/Sは、米国食品医薬品局(FDA)により上部および下部消化管用途で承認された初のデュアルチャンネル内視鏡です。同社はこの製品に独自の機能を搭載しています。

エンドユーザーによる分析

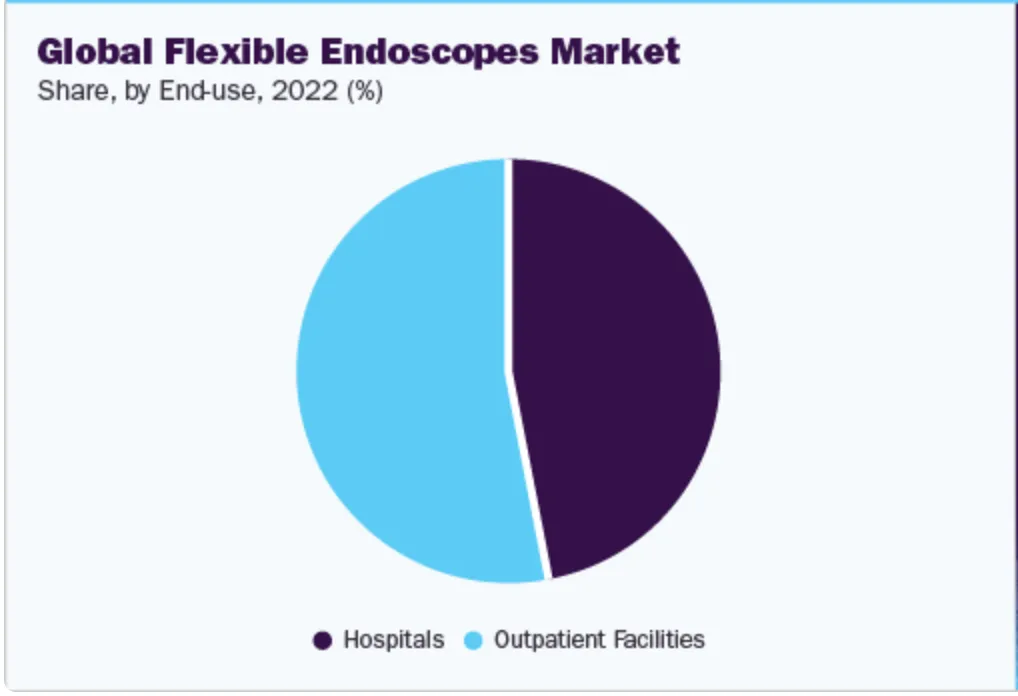

エンドユーザー別に見ると、フレキシブル内視鏡市場のセグメントは、病院、外来手術センター、専門クリニックに分類されます。専門クリニックセグメントが市場を牽引し、市場全体の収益の42%を占めています。この高い割合は、専門外来施設における内視鏡機器の普及と利用、そして有利な償還制度によるものです。また、費用対効果が高く便利な医療サービスへの需要の高まりが専門クリニック施設の拡大につながり、予測期間を通じてこのカテゴリーは急速に成長すると予想されます。これらのクリニックは入院を必要としない医療を提供するため、多くの患者にとって費用対効果の高い選択肢となっています。医療技術と処置の進歩により、以前は病院でしか行われなかった多くの処置が、現在では外来専門クリニックでも実施できるようになっています。

市場要因

推進要因

病院は、高度な内視鏡機器への投資を優先し、内視鏡部門を拡充する傾向を強めている。この傾向は、診断精度と治療効果の向上に役立つ先進機器の利点に対する認識の高まりによって推進されている。患者ケアの向上と医療イノベーションの最前線に留まるため、当病院は、低侵襲手術への高まる需要に応えるべく、内視鏡設備のアップグレードに資源を投入している。

フレキシブル内視鏡市場の成長は、慢性疾患を患う患者人口の多さによって大きく牽引されています。特に消化器疾患をはじめとする様々な慢性疾患を患う患者人口の増加が、世界のフレキシブル内視鏡市場を牽引しています。大腸がん、食道がん、膵臓がん、胆道疾患、炎症性腸疾患、胃食道逆流症(GERD)などの疾患の発生率の増加が、市場の成長を促進すると予想されます。不健康な食習慣や運動不足などの生活習慣の変化は、高血圧、高血糖、脂質異常症、肥満などの複数の合併症を引き起こします。さらに、高齢者人口の増加もフレキシブル内視鏡市場の発展を促進します。個人の平均寿命は将来的に大幅に延びると予想されています。高齢者人口の増加は、医療サービスの需要を高めます。人口における慢性疾患の有病率の増加は、診断スクリーニング手順の頻度を高めています。そのため、慢性疾患を抱える患者数の増加に伴い、診断と治療のための内視鏡検査の需要が大幅に増加し、世界の軟性内視鏡市場の成長を促進している。

制限要因

発展途上国では、内視鏡検査に伴う高額な間接費用が医療制度に大きな課題となっています。これらの費用は、機器の購入、維持管理、人材育成など多岐にわたり、こうしたサービスの提供を非常に高額なものにしています。さらに、診療報酬の低さが財政的負担を一層重くし、医療機関が費用を完全に賄うことを困難にしています。このような状況は、内視鏡検査へのアクセス格差を生み、多くの患者が検査費用を負担できず、タイムリーな診断と治療を阻害する結果となっています。

内視鏡検査は様々な疾患の診断と治療において重要な役割を果たしていますが、発展途上国における経済的な障壁がその普及と利用を阻害しています。これらの課題に対処するには、政策立案者、医療提供者、関係者が協力し、持続可能な診療報酬制度を構築し、費用対効果の高い機器に投資し、医療サービスが行き届いていない人々への手頃な価格の内視鏡検査サービスを拡大していく必要があります。財政的な制約を緩和することで、医療制度は内視鏡検査への公平なアクセスを確保し、最終的には発展途上国における健康状態の改善と消化器疾患の負担軽減につながるでしょう。

フレキシブル内視鏡市場の成長を阻害する主な課題は、代替手段の脅威です。他の内視鏡(硬性内視鏡およびカプセル内視鏡)や高度な画像技術は、フレキシブル内視鏡の成長見通しに大きな脅威を与えています。硬性内視鏡検査では、望遠鏡のような硬いチューブを挿入して、目的の臓器を観察します。硬性内視鏡検査とマイクロ喉頭鏡検査を組み合わせると、喉頭内へのアクセスが大幅に改善されます。カプセル内視鏡検査は、消化管内視鏡検査の分野における最新の進歩であり、フレキシブル内視鏡検査の代替手段です。これは、小さなカメラが入った小さなカプセルを飲み込むことを含みます。このカメラは、消化管(十二指腸、空腸、回腸)の写真を撮影し、これらの写真を記録装置に送信します。カプセル内視鏡検査は、原因不明の消化管出血、吸収不良、慢性腹痛、クローン病、潰瘍性腫瘍、ポリープ、小腸出血の原因など、消化器系の疾患の診断に役立ちます。そのため、これらの代替検査法の存在は、世界の軟性内視鏡市場の成長を阻害すると予想されます。

テクノロジーのトレンド

技術革新は、軟性内視鏡市場の成長を牽引する主要なトレンドです。オリンパス、エンドチョイス、カールストルツ、HOYAグループ、富士フイルムホールディングスなどの企業は、患者数の多さによる大きな成長の可能性から、新興国市場に注力しています。これらの地域における軟性内視鏡の需要増に対応するため、一部の企業は、新たな研修施設の開設、新規事業の立ち上げ、買収や合弁事業の機会の模索など、事業拡大のための戦略を策定しています。例えば、オリンパスは、三次医療機関での普及を促進し、年間二桁成長が見込まれる市場に参入するため、2014年1月から中国で低価格の消化器内視鏡を販売しています。同社は、中東や南米などの他の新興地域でもこれらの機器を販売しています。オリンパス以外にも、HOYAやカールストルツなどのサプライヤーも、中東・アフリカ(MEA)や南米などの新興市場で事業を展開しています。これは今後数年間で、軟性内視鏡の普及を大きく促進すると予想される。

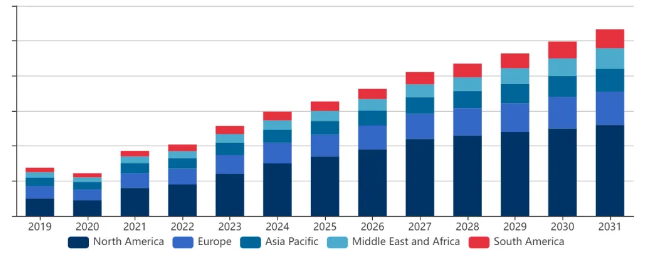

地域分析

2022年、北米の軟性内視鏡市場は43億米ドルに達すると予測されています。胃がんや大腸がん、過敏性腸症候群など、内視鏡の使用を必要とする慢性疾患の発生率の上昇により、大幅な年平均成長率(CAGR)成長が見込まれています。統計によると、米国では成人の12%が過敏性腸症候群を患っています。また、この地域は慢性疾患にかかりやすい高齢化という問題にも直面しています。65歳以上の人口は2022年には全人口の16.5%を占め、この割合は2050年までに20%に上昇すると予測されています。このことが市場の拡大をさらに促進するでしょう。この地域の市場は、最新の軟性内視鏡が容易に入手できることや、2021年4月にカナダ保健省の承認を受けたAmbuのaScope 4 Cystoなどの新製品の発売からも恩恵を受けています。

欧州の軟性内視鏡市場は、世界で2番目に大きな市場シェアを占めています。欧州地域では、消化器疾患、がん、呼吸器疾患などの慢性疾患の罹患率の上昇が、軟性内視鏡の需要を押し上げています。欧州では高齢化が急速に進んでおり、加齢に伴う疾患の発生率も増加しています。軟性内視鏡は、これらの疾患の早期発見、診断、治療に用いられており、欧州における軟性内視鏡の需要を牽引しています。ドイツの軟性内視鏡市場は最大の市場シェアを占め、英国の軟性内視鏡市場は欧州で最も急速に成長している市場です。

アジア太平洋地域の軟性内視鏡市場は、高齢化、慢性疾患の増加、低侵襲手術への需要の高まりといった要因により、2023年から2032年にかけて最も速いペースで成長すると予測されています。医療費への政府支出の増加と可処分所得の増加により、軟性内視鏡などの高度な医療技術へのアクセスが向上しています。医療インフラの継続的な整備と地域病院および診断センターの増加が、市場の成長を促進すると予想されます。中国の軟性内視鏡市場は最大の市場シェアを占めており、インドの軟性内視鏡市場はアジア太平洋地域で最も急速に成長している市場です。

市場競争

市場をリードする企業は、グローバルなプレゼンスを拡大し、顧客に多様な製品群を提供するために、合併・買収、パートナーシップ、他社との協業といった様々な戦略的取り組みに注力しています。新製品の発売、技術革新、地理的な事業拡大は、市場浸透率を高めるために市場企業が用いる主要な市場開発手法です。さらに、世界の軟性内視鏡業界では、運営コストを削減し、顧客により費用対効果の高い製品を提供するために、現地生産の傾向が強まっています。

フレキシブル内視鏡市場の主要プレーヤーには、オリンパス株式会社、富士フイルム株式会社、HOYA株式会社、ストライカー株式会社、カール・ストルツ株式会社などがあり、製品の改良と市場シェアの獲得、競争優位性のために研究開発活動に多額の投資を行っています。低侵襲手術の需要が高まるにつれ、フレキシブル内視鏡業界のいくつかの企業は、画像機能の向上、操作性の向上、到達困難な場所への到達の柔軟性の向上を備えた内視鏡の開発に投資しています。

主要企業の概要

BD(ベクトン・ディッキンソン・アンド・カンパニー)は、内視鏡用機器や付属品をはじめとする幅広い医療ソリューションを提供する、世界有数の医療技術企業です。BDは、革新的な技術と製品を通じて、医療の質と効率の向上に尽力しています。内視鏡分野においては、医師が効率的かつ正確な診断と治療を行えるよう、様々な補助機器やサポートツールを提供しています。また、BDは研究開発にも注力し、変化する医療ニーズに対応するため、常に新しい技術とソリューションを開発・提供しています。

ボストン・サイエンティフィック社は、心血管、神経調節、内視鏡など幅広い分野を網羅する製品ラインを持つ、国際的に名高い医療機器メーカーです。内視鏡分野において、ボストン・サイエンティフィック社は、消化器系および呼吸器系向けの内視鏡製品をはじめとする、高度な内視鏡機器と技術を幅広く提供しています。継続的な技術革新と製品の研究開発を通じて、ボストン・サイエンティフィック社は、より正確で安全な内視鏡検査および治療ソリューションを提供し、医師の診断と治療効率の向上に貢献することを目指しています。

富士フイルム株式会社は、多角的な事業を展開する日本のコングロマリットであり、ヘルスケア部門では高度な内視鏡システムをはじめとする医療画像機器の提供に注力しています。富士フイルムは、光学および画像技術における専門知識を活かし、HDおよび4K内視鏡システムをはじめとする高品質な内視鏡製品を開発しています。これらの製品は、優れた画質を提供するだけでなく、高度な診断機能も備えており、臨床診断の精度と効率の向上に貢献します。

ストライカー社は、外科用機器、整形外科製品、内視鏡ソリューションを専門とする世界有数の医療技術企業です。内視鏡分野において、ストライカー社は様々な処置に対応する幅広い専門機器と技術を提供しています。同社は技術革新を推進し続け、医師と患者のニーズを満たす、より高度で効率的な内視鏡ソリューションの提供を目指しています。また、手術の安全性と精度を高め、患者の予後改善に貢献することにも尽力しています。

オリンパス株式会社は、光学およびデジタルイメージング技術の分野で業界をリードする日本の多国籍企業です。医療分野においては、内視鏡技術およびソリューションのリーディングサプライヤーの一つとして知られています。同社が提供する内視鏡製品は、高精細内視鏡、超音波内視鏡、治療用内視鏡など、診断から治療までのあらゆる段階を網羅しています。オリンパスは、継続的なイノベーションと高品質な製品を通じて、医療従事者の皆様に最高の内視鏡ソリューションを提供することに尽力しています。

カール・ストルツは、医療用内視鏡技術を専門とするドイツ企業であり、包括的な内視鏡システムとサービスを提供しています。カール・ストルツの製品は、基本的な内視鏡検査から複雑な低侵襲手術まで、幅広い用途に対応しています。同社は、高品質な画像技術と耐久性の高い機器で知られており、医療従事者のスキル向上と手術手順の最適化を支援する包括的なトレーニングとサポートサービスも提供しています。

株式会社HOYAは、内視鏡機器をはじめとする幅広い医療製品とサービスを提供する日本の多国籍企業です。HOYAの内視鏡製品は、その高い性能と信頼性で知られ、様々な医療シーンに適しています。TAG Heuerもまた、技術革新に尽力し、変化する医療ニーズに応えるべく常に新製品を投入しています。同社の目標は、高品質な内視鏡ソリューションを提供することで、患者さんの生活の質の向上に貢献することです。

ペンタックスメディカルは、内視鏡技術とソリューションに特化した企業であり、消化器系および呼吸器系の検査向けに幅広い内視鏡製品を提供しています。ペンタックスメディカルの製品は、高度な画像品質と、診断精度と患者の快適性を向上させる革新的な設計で知られています。同社は、医師が患者により良い医療を提供できるよう、より効率的で信頼性の高い内視鏡ソリューションを提供するために、常に新しい技術の研究開発に取り組んでいます。

Richard Wolf GmbHは、内視鏡技術および医療機器の開発・製造を専門とするドイツ企業です。内視鏡分野で豊富な経験を持ち、内視鏡システム、付属品、手術器具など、包括的なソリューションを提供しています。Richard Wolfの製品は、優れた性能と耐久性で知られ、様々な手術環境での使用に適しています。また、医師が製品を最大限に活用できるよう、専門的な技術サポートとサービスも提供しています。

スミス・アンド・ネフュー社は、外科、整形外科、創傷管理製品を幅広く提供する世界有数の医療技術企業です。内視鏡分野においては、低侵襲手術向けの様々な機器と技術を提供しています。同社は、技術革新を通じて、より安全で効果的な内視鏡ソリューションを提供することで、医師の手術の質向上と患者の予後改善に貢献することを目指しています。

これらの企業は、継続的なイノベーションと研究開発を通じて内視鏡技術の発展を推進してきました。その製品とサービスは、手術方法を変革し、手術結果を向上させ、手術リスクを低減し、患者の生活の質を高めています。同時に、これらの動向は、技術革新、規制当局の承認、市場参入と撤退、企業戦略の調整など、硬性レンズ市場の発展動向と競争環境を反映しています。これらの出来事は、関連企業の事業方向性に影響を与えるだけでなく、患者により高度で安全な治療選択肢を提供し、業界全体を前進させています。

特許問題は注目に値する

内視鏡医療機器技術分野における競争が激化するにつれ、特許問題は企業にとって不可欠な要素となっています。適切な特許戦略を策定することは、企業の革新的な成果を保護するだけでなく、市場競争において企業に強力な法的支援を提供することにもつながります。

まず、企業は特許出願と特許保護に注力する必要があります。研究開発の過程で、新たな技術的ブレークスルーやイノベーションが生まれた場合は、速やかに特許を出願し、技術的成果が法律によって保護されるようにしなければなりません。同時に、企業は既存の特許についても、その有効性と安定性を確保するために、定期的に維持管理を行う必要があります。

第二に、企業は包括的な特許早期警戒メカニズムを構築する必要があります。関連分野の特許情報を定期的に検索・分析することで、企業は技術開発動向や競合他社の動向を把握し、特許侵害のリスクを回避することができます。侵害リスクが発見された場合は、特許ライセンスの取得、技術改良、市場戦略の調整など、迅速に対応策を講じるべきです。

さらに、企業は特許戦争への備えも必要です。競争の激しい市場環境では、特許戦争はいつ勃発してもおかしくありません。そのため、企業は専任の法務チームを設置したり、特許訴訟に備えて十分な資金を確保したりするなど、事前に対応策を策定しておく必要があります。同時に、企業はパートナー企業との特許提携や業界標準の策定への参加を通じて、特許力と市場における影響力を高めることもできます。

内視鏡医療機器の分野では、特許に関する事項の複雑さと専門性が非常に高く求められます。そのため、この分野に特化した、献身的で高度な専門家やチームを見つけることが特に重要です。そのようなチームは、法律と技術に関する深い知識だけでなく、内視鏡医療機器技術の核心と市場動向を正確に理解し把握することができます。彼らの専門知識と経験は、企業に正確で効率的、高品質かつ低コストの特許関連サービスを提供し、企業が激しい市場競争の中で優位に立つことを支援します。お問い合わせは、下記のQRコードをスキャンして医療IPを追加してください。

私たち、江西卓瑞華医療器械有限公司は、内視鏡消耗品を専門とする中国のメーカーです。生検鉗子、ヘモクリップ、ポリプスネア、硬化療法用針、スプレーカテーテル、細胞診用ブラシ、ガイドワイヤー、石拾いかご、鼻腔胆汁ドレナージカテーテルなど、広く使用されているEMR、ESD、 ERCP。 そして泌尿器科シリーズ、 のような ニッケルチタン合金製結石除去装置, 泌尿器科用生検鉗子、 そして尿管アクセスシースそして泌尿器科ガイドワイヤー当社の製品はCE認証を取得しており、工場はISO認証を取得しています。当社の製品はヨーロッパ、北米、中東、そしてアジアの一部地域に輸出され、多くのお客様から高い評価と賞賛をいただいております。

投稿日時:2024年9月29日