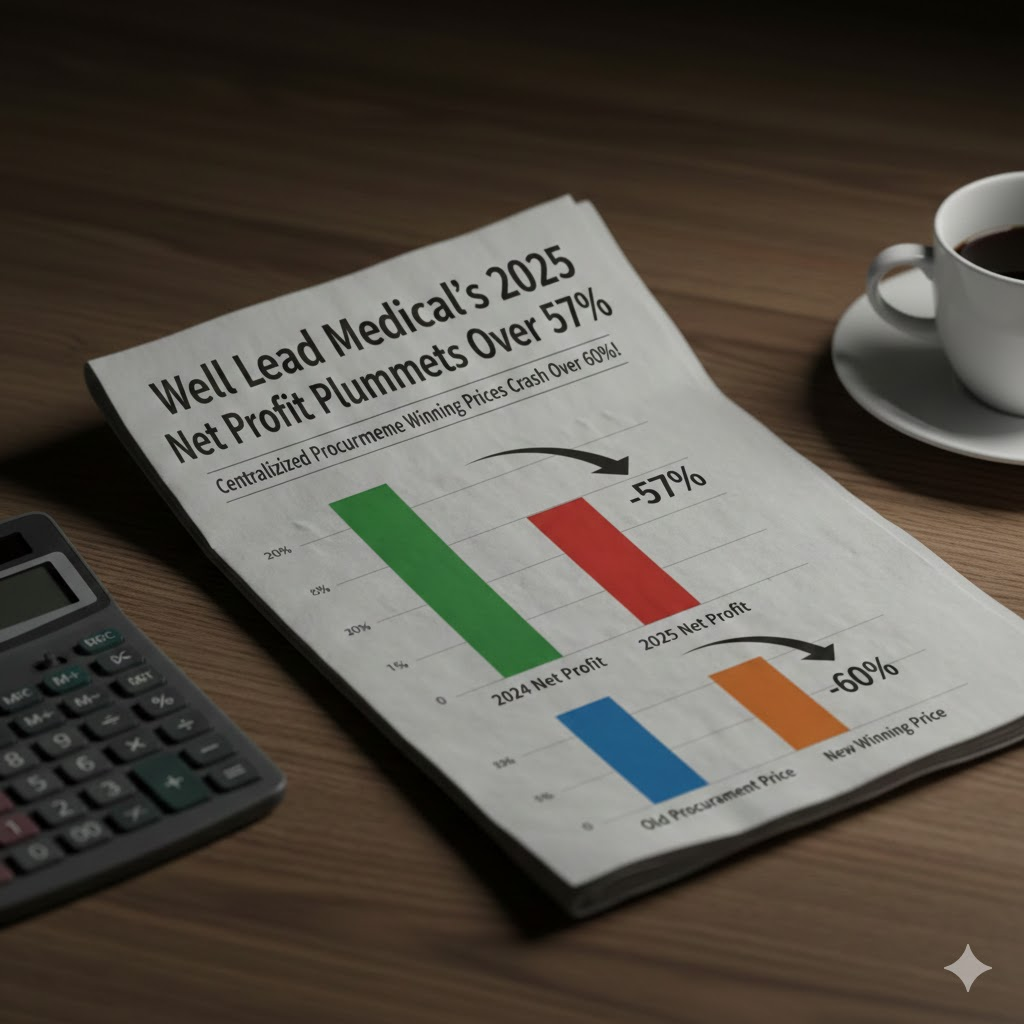

最近発表されたウェルリードメディカルの2025年度業績予測によると、同社の財務部門による予備計算では、2025年の親会社株主に帰属する純利益は7500万元から9500万元になると見込まれています。これは、前年同期比で1億4439万元から1億2439万元の減少となり、前年比で66%から57%の減少となります。

2025年の親会社株主に帰属する推定純利益(一時的な損益控除後)は、6,500万元から8,500万元の間と見込まれています。これは、前年同期比で1億4,502万元から1億2,502万元の減少となり、前年比で69%から60%の減少となります。

大幅な利益減少の理由について、同社は、完全子会社である江西朗和医療器械有限公司(以下「朗和医療」)の業績が、製品市場需要の伸びの鈍化と激しい業界競争により大幅に悪化したと述べた。

当社は2018年にLanghe Medicalの株式100%を取得し、その結果、2億6936万7000人民元ののれんが発生しました。Langhe Medicalの現在の事業状況と将来の事業見通しの分析に基づき、当社経営陣は、この買収によって生じたのれんに減損の兆候があると暫定的に判断しています。

会社の財務状況および資産価値をより客観的かつ公正に反映するため、「企業会計基準第8号-資産の減損」などの関連会計方針および慎重性の原則に従い、当社は2025年度ののれんについて約1億4,700万元の減損損失を計上する予定です。最終的な減損額は、当社が委託した評価・監査機関による評価および監査を経て決定されます。

実際、2025年上半期、ウェルリードメディカルの業績は依然として成長を続けている。同社によれば、2025年上半期は国内外で極めて厳しい地政学的・経済的状況にもかかわらず、同社は総合的な開発戦略、市場志向のアプローチに注力し、新製品開発を強化し、積極的に市場を拡大し、国内外の販売をバランスよく行い、安定した業績成長を達成した。2025年上半期、同社の総営業収益は前年同期比10.19%増の7億4500万元、親会社株主に帰属する純利益は前年同期比14.17%増の1億2100万元、非経常損益控除後の親会社株主に帰属する純利益は前年同期比16.42%増の1億1800万元となった。

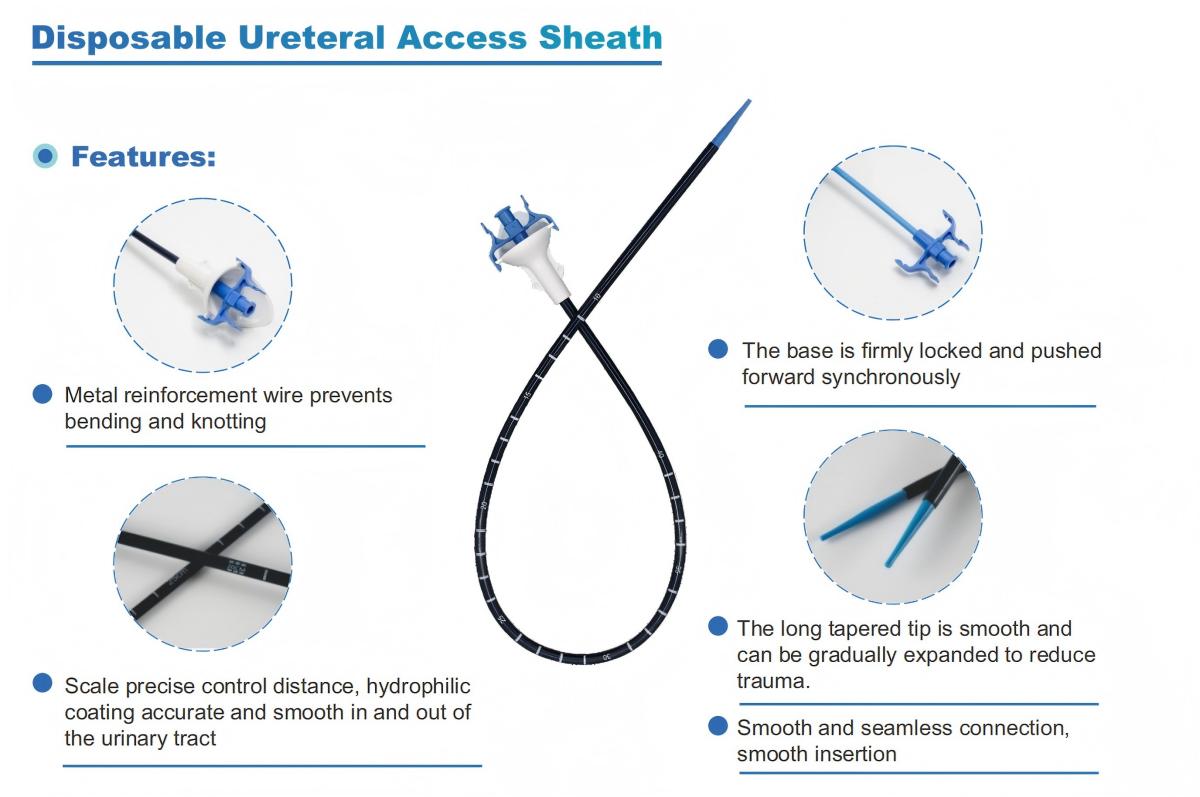

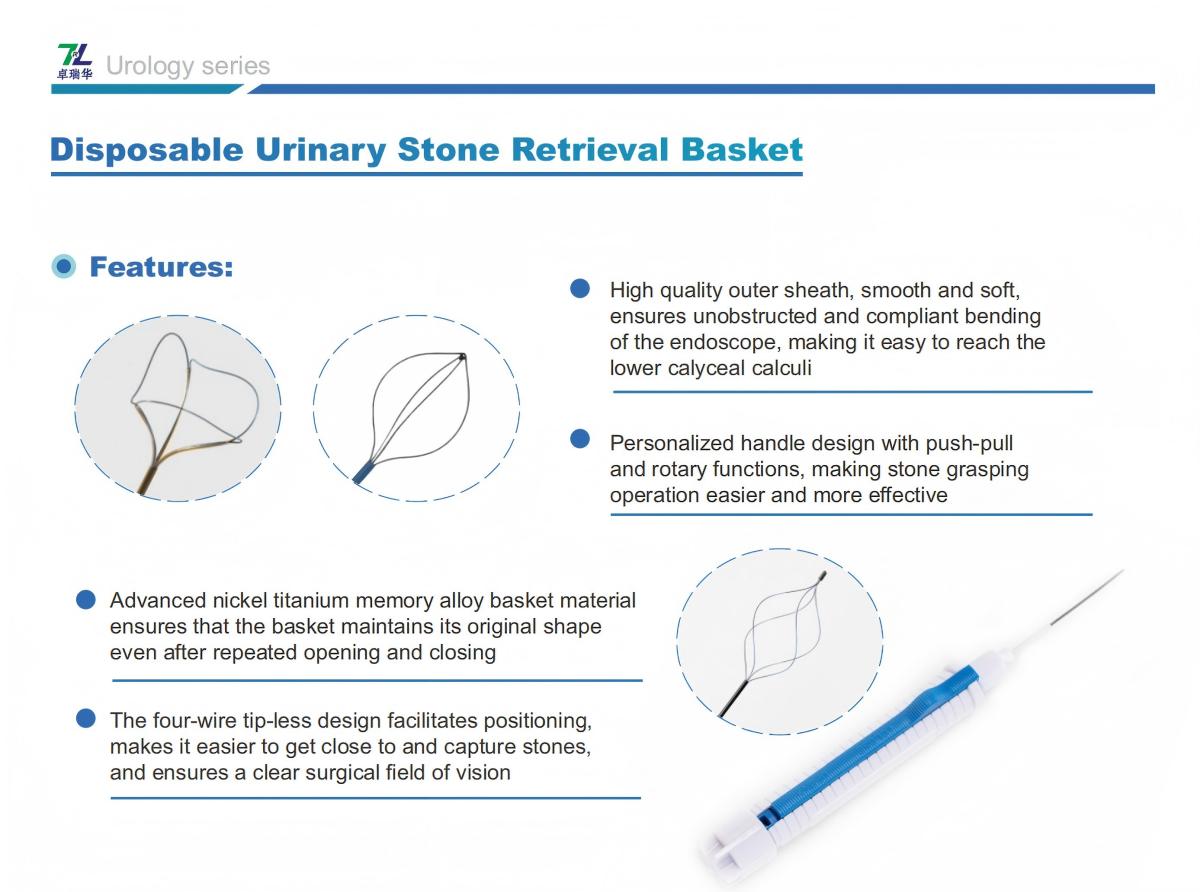

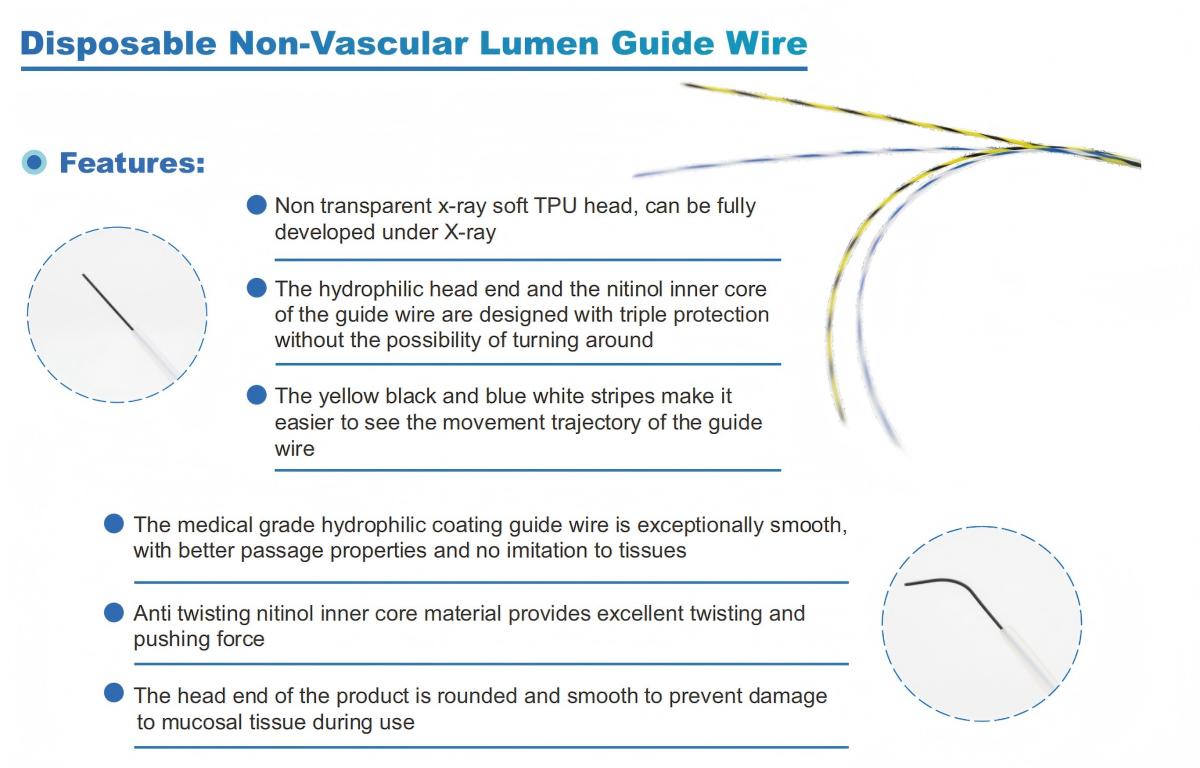

注目すべきは、最近、国家高価値医療消耗品集中調達機構が、高価値消耗品に関する国家量調達の第6回選定結果を発表したことだ。泌尿器科手術の分野では、ウェルリードメディカルが5つの製品の入札を落札した。吸引機能付き屈曲可能な尿管アクセスシース低侵襲拡張ドレナージキット、尿管バルーン拡張カテーテルキット、内視鏡的結石除去バスケット、 そして泌尿器科用ガイドワイヤーしかし、ウェル・リード・メディカル社は具体的な落札価格を公表しなかった。

ウェルリードメディカルの情報開示部門の担当者は、「以前のエンドユーザー価格と比較して、集中調達価格は60%から80%減少すると予想される」と述べた。

泌尿器科介入ガイドワイヤーの有効な申告価格の上限は480人民元、泌尿器科介入シース(標的部位での生体圧測定機能なし)は740人民元、泌尿器科介入シース(標的部位での生体圧測定機能あり)は1,030人民元、尿管バルーン拡張カテーテルは1,860人民元、泌尿器科結石除去バスケットは800人民元でした。

Well Lead Medicalの以前の紹介によると、同社の泌尿器科手術製品ラインの総合粗利益率は70%を超えています。主力製品の市場プロモーションにより、尿管アクセスシース近年、ウェルリード社の泌尿器科製品のブランド効果は国内市場で徐々に顕著になってきており、輸入代替効果も相まって、泌尿器科製品の国内売上高は上半期に急速な成長を遂げた。

2023年以降、当社は泌尿器科製品の海外販売拡大に注力し、国際事業開発のための専門チームを設立しました。専門セミナーや展示会などを通じて的確な製品プロモーションを行い、大きな成果を上げています。泌尿器科製品の海外売上高は、過去2年間、急速な成長を維持しています。

同時に、海外の主要顧客向けにカスタマイズされたプロジェクトを継続的に実施することで、海外事業の製品構成は継続的に最適化されています。高利益率製品の割合が増加し、海外事業の総合粗利益率が向上しています。現在、当社の研究開発パイプラインは、高付加価値・高利益率製品に重点を置いています。新製品の継続的な投入により、高利益率製品の割合は今後も上昇し続けると予想されます。

生産能力の配分に関して、ウェルリードメディカルの主要製品の生産能力は現在、国内に集中しており、5つの都市に生産拠点を置いています。広州の本社には2つの拠点があり、主に麻酔、泌尿器外科、看護、呼吸器関連製品を生産しています。海口拠点は主に尿道カテーテル製品を、張家港拠点は主に血液透析製品を、蘇州拠点は主に鎮痛ポンプ製品を、そして江西省吉安拠点は主に泌尿器外科関連製品(男性用製品)を生産しています。

海外工場の第1期生産能力は主に米国顧客向けです。インドネシア工場の総合生産コストは国内コストより若干高くなると同社は推定しており、メキシコ工場のコストはさらに高くなると見込んでいますが、具体的なデータはまだ算出できていません。中国工場から輸出される製品の輸送費と倉庫保管費は顧客が負担します。海外工場から輸出すれば、顧客の輸送費と倉庫保管費が削減されるため、顧客は製品価格の一定程度の上昇を受け入れる意思があります。

今後、同社は海外工場からの製品の出荷価格について、各工場の実際の生産コストに基づいて顧客と交渉し、元の製品の粗利益率を維持することを目指す。生産拠点を海外に移管しても、製品の粗利益率に大きな影響はないと見込まれる。

Well Lead Medical社は、生産能力の最適化と生産自動化の強化を継続的に進めてきたことを強調しています。現在、全製品の生産能力稼働率はほぼ飽和状態に近づいています。

さらに、ますます緊迫化する海外の地政学的リスクに対応するため、当社はインドネシアとメキシコに海外工場を建設中です。これらの工場は主に、北米および南米の顧客向け自動生産ラインの構築を目的としています。これら2つのプロジェクトが完了すれば、当社の生産能力と自動化レベルは大幅に向上すると見込まれます。

私たち、江西卓瑞華医療器械有限公司は、内視鏡消耗品を専門とする中国のメーカーです。消化器系製品には、生検鉗子、ヘモクリップ、ポリープスネア、硬化療法針、スプレーカテーテル、細胞診ブラシ、ガイドワイヤー、結石除去バスケット、経鼻胆道ドレナージカテーテルなどがあり、EMR、ESD、ERCPで広く使用されています。また、泌尿器系製品には、吸引機能付き尿管アクセスシース, 尿管アクセスシース使い捨て尿路結石除去用バスケット泌尿器科用ガイドワイヤーなど。

当社の製品はCE認証を取得しており、工場はISO認証を取得しています。当社の製品はヨーロッパ、北米、中東、そしてアジアの一部地域に輸出され、多くのお客様から高い評価と賞賛をいただいております。

投稿日時:2026年1月23日