表面上、軟性内視鏡業界は、胃内視鏡、大腸内視鏡、気管支鏡、生検鉗子、止血クリップ、スネア、使い捨て胆管鏡など、従来通りのビジネスを展開しているように見えるかもしれない。

しかし、マイクロテックとソノスケープの2025年年次報告書と2026年第1四半期中間報告書を比較分析すると、明確な傾向が明らかになる。

中国の軟性内視鏡分野は、「輸入代替」という枠組みを超え、機器、消耗品、技術、臨床応用、研修、アフターサービス、そしてより広範なエコシステムを含む包括的な競争という新たな段階に入った。

編集者注:

軟性内視鏡業界における競争が「製品の代替」から「包括的な臨床エコシステム」へと移行するにつれ、内視鏡用アクセサリーの役割も変化している。それらはもはや単なる補助ツールではなく、治療プラットフォームの不可欠な構成要素となっている。

内視鏡アクセサリーメーカーのZRHmedは、MDR CE認証取得済み止血クリップ、ポリープ切除用スネア、注射針、生検鉗子など、両方をサポートする製品GIそして内視鏡泌尿器科手術確かな品質で。

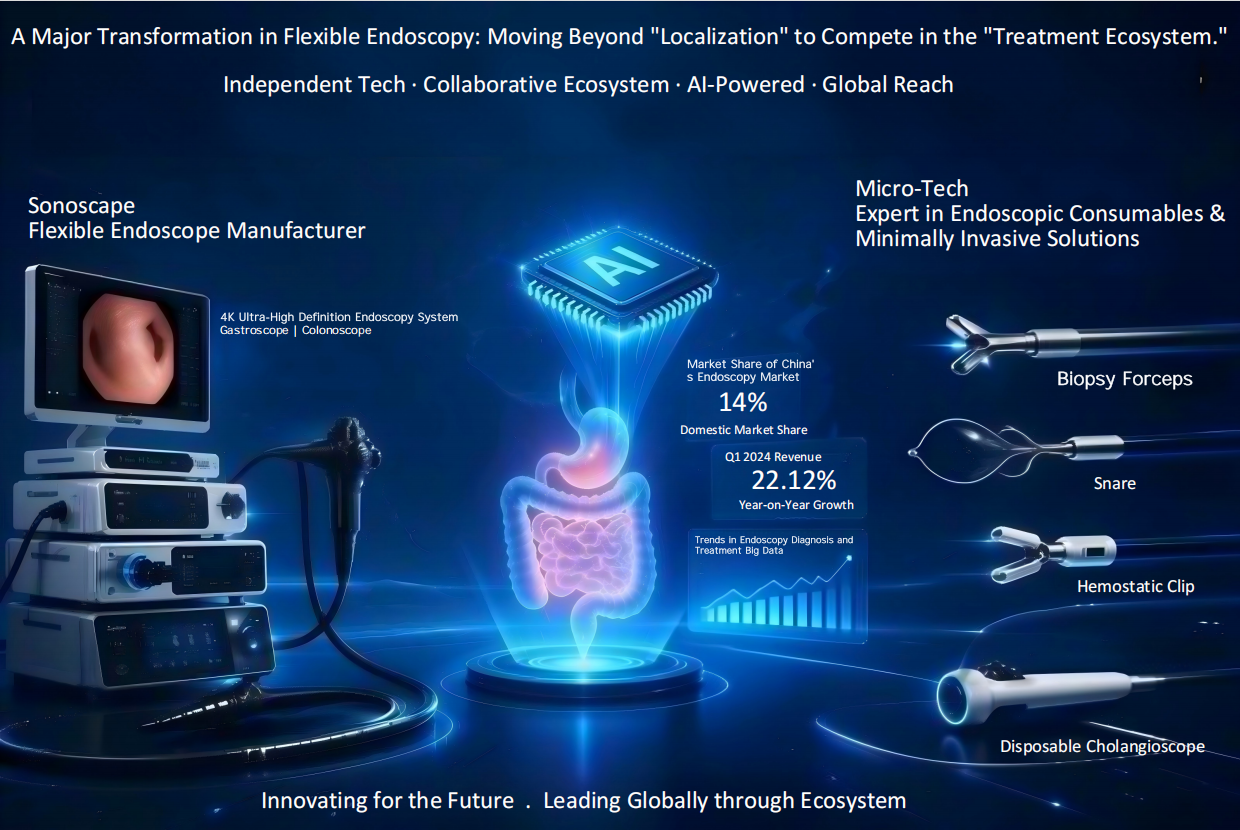

マイクロテックは、内視鏡用消耗品および使い捨て内視鏡の分野における方向性を示すブランドです。

Sonoscapeは、国内の軟性内視鏡機器とスマート内視鏡プラットフォームの発展の軌跡を体現している。

「どのように治療するか」を解決する。

もう1つは「どのように視覚化するか」について扱っています。

一つは治療面を深く掘り下げたものである。

もう一方、装備面での強化を図る。

この2社は、本質的に、中国の軟性内視鏡産業を観察する上で最も優れた窓口と言えるだろう。

I. データを見てみましょう:2025年の成長は確定、2026年第1四半期には圧力が出現

業界を分析する際には、単にトレンドについて語るだけでは不十分です。まずは財務報告書を確認する必要があります。

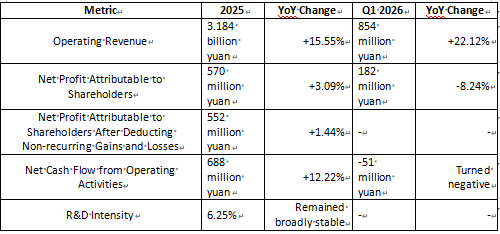

1. マイクロテック:売上高は引き続き増加、利益は短期的に圧迫される

マイクロテック(ナノウェイメディカル)は、2025年度通期で、営業収益約31億8400万元を達成し、前年比15.55%増となりました。株主に帰属する純利益は約5億7000万元で、前年比3.09%増となりました。非経常的な損益を差し引いた後の株主に帰属する純利益は約5億5200万元で、前年比1.44%増となりました。営業活動による純キャッシュフローは約6億8800万元に達し、前年比12.22%増となりました。

しかしながら、2026年第1四半期において、マイクロテックの営業収益は約8億5400万元(前年同期比22.12%増)に達したものの、株主に帰属する純利益は約1億8200万元となり、前年同期比8.24%減となった。特に、営業活動による純キャッシュフローは約マイナス5100万元であった。

マイクロテックの主要財務データ

これらの数字は何を示しているのか?

まず、マイクロテックの売上高成長は堅調です。特に、2026年第1四半期の売上高成長率は22.12%に達し、2025年通年の成長率を上回りました。

第二に、利益は売上高と連動して伸びず、むしろ2026年第1四半期には株主に帰属する純利益が減少しました。これは、同社が売上、研究開発、海外展開、為替レートの変動、製品構成の調整といった分野で圧力を受けていることを示しています。

第三に、2025年の営業キャッシュフローは6億8800万元と非常に好調で、株主に帰属する純利益を上回っており、マイクロテックの全体的な経営状態が堅調であることを示唆しています。しかし、2026年第1四半期に営業キャッシュフローがマイナスに転じたという事実は、この拡大局面においては、在庫、売掛金、および経費投資を注意深く監視する必要があることを改めて示しています。

一言でまとめると、マイクロテックの事業は依然として成長を続けているものの、「高成長による配当の時期」から「成長の質が試される時期」へと移行したと言えるでしょう。

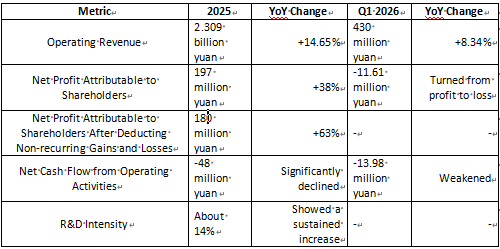

2. ソノスケープ・メディカル:売上高の伸びが再開、利益の変動性がより顕著に

2025年、ソノスケープ・メディカルの営業収益は約23億900万元(2309万元)となり、前年比14.65%増となった。株主に帰属する純利益は約1億9700万元で、約38%増加した。また、一時的な損益を差し引いた後の株主に帰属する純利益は1億8000万元に達し、約63%急増した。

しかしながら、営業活動による純キャッシュフローは約マイナス4800万元となり、2024年と比較して大幅な減少となった。

2026年第1四半期、ソノスケープ・メディカルの営業収益は約4億3000万元となり、前年同期比8.34%増を記録した。株主に帰属する純利益は約マイナス1161万元となり、黒字から赤字に転落した。営業活動による純キャッシュフローは約マイナス1398万元だった。

Sonoscape Medicalの主要財務データ

Sonoscape Medical:2つの重要な特徴

まず、2025年には売上高と利益の両方が再び成長に転じました。これは、医療機器の入札・調達の回復、内視鏡事業の成長、そしてハイエンド製品の販売促進が、当社の業績を力強く支えたことを示しています。

第二に、2026年第1四半期の損失は、医療機器メーカーがより顕著な四半期ごとの変動に直面していることを示している。医療機器業界は、入札、設置、検収、代金回収といった複雑なサイクルを伴うため、四半期ごとの利益を単純に直線的に予測することはできない。

これは特に、軟性内視鏡システムのような製品に当てはまります。「今日売れば、明日にはすべての価値がわかる」というわけではありません。すべての販売の背後には、設置、トレーニング、臨床現場での導入支援、アフターサービス、そして専門家の使用習慣の育成といった包括的なプロセスが存在します。

一言でまとめると、ソノスケープ・メディカルは軟性内視鏡機器の国内リーダーとしての地位を確立しているが、ハイエンド市場での成功には継続的な投資が必要であり、短期的な利益の変動は正常な現象である。

II.両社を合わせると、業界の論理が明らかになる

マイクロテックとソノスケープは同じタイプの企業ではない。マイクロテックは内視鏡治療用消耗品のプラットフォーム企業であるのに対し、ソノスケープは国内向け軟性内視鏡機器のプラットフォーム企業と言える。

しかし、両者とも一つの傾向を示している。それは、軟性内視鏡業界の未来は、個々の製品間の競争ではなく、内視鏡センターを中心とした包括的なソリューションに基づく競争になるということだ。

マイクロテック・メディカル:内視鏡治療の核心的論理

マイクロテックの主要製品ポートフォリオは、以下の3つの主要カテゴリーで構成されています。

内視鏡診断および治療機器:生検、止血および閉鎖、EMR/ESD、拡張、ERCP、EUS/EBUS機器を含む。

マイクロ波/高周波アブレーション装置および消耗品。

使い捨て内視鏡:使い捨て胆膵画像診断システム、使い捨て胆道鏡、使い捨て気管支鏡など。

言い換えれば、マイクロテックは単に消耗品を販売しているのではなく、内視鏡治療のシナリオを中心とした製品マトリックスを構築しているのだ。

例えば、消化器内視鏡センターが手技をより深く掘り下げるほど、マイクロテック社の製品に対する需要は高まります。生検用の生検鉗子、ポリープ切除用のスネア、出血用の止血クリップ、早期癌治療用のESDデバイス、胆膵疾患用のERCP消耗品、EUS/EBUS用の針、胆管の直接観察用の使い捨て胆道鏡などです。

したがって、マイクロテックの成長は基本的に2つの方向から生じている。

1.内視鏡検査件数の増加。

2.内視鏡治療の普及率の向上。

2つ目の点が本当に重要です。なぜなら、検査は基本的な消耗品の消費を促進するのに対し、治療は高付加価値で複雑な消耗品の需要を促進するからです。

Sonoscape Medical:ハイエンド国産軟性内視鏡のコアロジック

Sonoscape Medicalは、機器面における画期的な進歩を象徴する存在です。

ソノスケープは2025年度年次報告書の中で、医療用内視鏡機器およびスコープの中核技術を開発・習得した国内企業の中でもいち早くその地位を確立したことを強調した。同社は国内消化器内視鏡市場でオリンパスと富士フイルムに次ぐ第3位にランクインしており、国内市場シェアは約14%に達している。

このデータは極めて重要である。これまで、国内の軟性内視鏡市場は、オリンパス、富士フイルム、ペンタックスといった輸入ブランドが支配的であり、これらのブランドは医師の間で高い使用頻度とブランドへの信頼を得ている。

国内ブランドが成功するには、低価格だけでは不十分です。医師が本当に重視するのは以下の点です。

画像の鮮明度

挿入のスムーズさ

スコープ操作の容易さ。

給水・給気システムの安定性

生検チャンネルの使いやすさ

スコープの耐久性

アフターサービス対応の迅速性

複雑な治療シナリオをサポートする能力。

Sonoscapeの意義は、単に低価格帯の代替品を追求しているのではなく、ハイエンドのフレキシブル内視鏡、特殊なスコープタイプ、AIによる品質管理、4Kプラットフォーム、そして複数のスコープを組み合わせたソリューションへと進化している点にある。

III.中国の軟性内視鏡産業における最初の大きな転換:「検査ツール」から「治療プラットフォーム」へ

かつて、多くの病院では軟性内視鏡について単純な認識しか持っていませんでした。胃内視鏡や大腸内視鏡は主に検査のためのものだと考えていたのです。しかし今日では、軟性内視鏡はもはや単なる検査ツールではなく、診断と治療のためのプラットフォームへと進化を遂げています。

現在、以下の機能を実行可能です。

消化管がんの早期スクリーニング

生検サンプリング;

ポリープ切除術

EMR(内視鏡的粘膜切除術)

ESD(内視鏡的粘膜下層剥離術)

ERCP(内視鏡的逆行性胆管膵管造影)

EUS(内視鏡超音波)穿刺;

EBUS(気管支内超音波)穿刺;

胆管の直接観察と治療。

気管支鏡検査による診断と治療

止血;

閉鎖;

拡張;

ステント留置術

局所アブレーション。

したがって、この業界における根本的な変化は、単に「見る」ことから、「はっきりと見て、アクセスし、切除し、出血を止め、効果的に治療する」ことへと移行することである。

まさにこれが、内視鏡消耗品メーカーと内視鏡機器メーカーの両方がアップグレードを進めている理由です。

機器面:より鮮明な視覚化を実現するため。

消耗品面:より精密な治療を可能にするため。

研修面では、医師がより複雑な手技を行えるように支援する。

アフターサービス面では、内視鏡センターの継続的な運営を確保する。

IV.市場の動向:国内代替が深海へ

中国の軟性内視鏡市場は長らく輸入品が支配的だったが、国内製品への置き換えが第二段階に入った。

フェーズ1:価格に基づく代替

初期段階では、国産の軟性内視鏡は主に価格優位性を活かして病院市場に参入した。輸入品は高価だったが、国産品は安価だった。

予算が限られている一部の一次医療機関、二次医療機関、および施設は、国産製品を試用する意欲を示していた。しかし、この段階での代替は比較的表面的なものにとどまっていた。医師たちは国産内視鏡を、主要な機器としてではなく、単なる予備機器として扱っていた可能性がある。

フェーズ2:パフォーマンスに基づく代替

業界は現在、性能に基づく代替の段階に入りつつある。これは、国内製品が臨床性能において輸入ブランドに真に匹敵するか、あるいは部分的にでも上回らなければならないことを意味する。

ソノスケープ・メディカルが2025年に発売した4K iEndoスマート内視鏡プラットフォームHD-650シリーズは、この方向性を象徴する代表的な製品です。ソノスケープの年次報告書によると、同社は画像処理技術とデジタル画像処理において、4K内視鏡ビデオのリアルタイム超解像イメージングを実現しました。また、融合スペクトルイメージング、スペクトル集約イメージング、光電複合色素内視鏡検査、マルチスペクトルイメージング、低遅延画像処理、リアルタイム4K超高精細デジタル画像処理などの技術も習得しています。

これらの技術は、単に優れたスペックを実現するためだけのものではなく、臨床ニーズに直接応えるものです。

初期がんの境界をより鮮明に可視化する。

よりきめ細かい粘膜組織。

微小血管構造の識別が容易になる。

病変部の色の違いがより顕著になる。

画像遅延を低減する。

長時間の処置中における医師の安定性の向上。

まさにここに、国産の軟性内視鏡が三級甲等病院の中核的な医療現場に参入できるかどうかの鍵がある。

フェーズ3:生態系に基づく代替

さらに一歩踏み込んで言えば、将来の国内代替は、単に単一のスコープや単一の消耗品を置き換えることにとどまらないだろう。むしろ、輸入ブランドによって長年築かれてきた「使用エコシステム」を置き換えることになるだろう。

このエコシステムには以下が含まれます。

設備;

適用範囲;

画像システム

専門的な範囲の種類。

治療用消耗品

医師の研修;

看護師養成研修

アフターサービスおよびメンテナンス。

学術的な昇進;

臨床パスウェイ

品質管理システム。

将来、病院は単に製品を購入するだけでなく、包括的な機能を購入するようになるだろう。

したがって、軟性内視鏡業界における競争は、「製品の代替」から「エコシステムの代替」へと移行しつつある。

ZRHmedについて

ZRHmedは内視鏡アクセサリーを専門とする中国のメーカーです。当社の製品ラインナップには以下が含まれます。止血クリップ, ポリープ切除用スネア, 注射針, 生検鉗子, ブラシの洗浄、 そして尿管アクセスシース当社の主力製品はMDR CE認証を取得しており、ヨーロッパ、中東、東南アジア、南米に輸出されています。当社は世界中の内視鏡医にとって信頼できるパートナーとなることを目指しています。

投稿日時:2026年5月13日