現在、各種内視鏡の今年上半期の落札データを入手しようとしているところです。早速ですが、7月29日に医療調達(北京一百知輝データコンサルティング有限公司、以下「医療調達」)が発表した情報によると、ランキングは地域別、ブランド別に分けられ、さらにセット品、単体内視鏡、専門分野別に細分化されています。

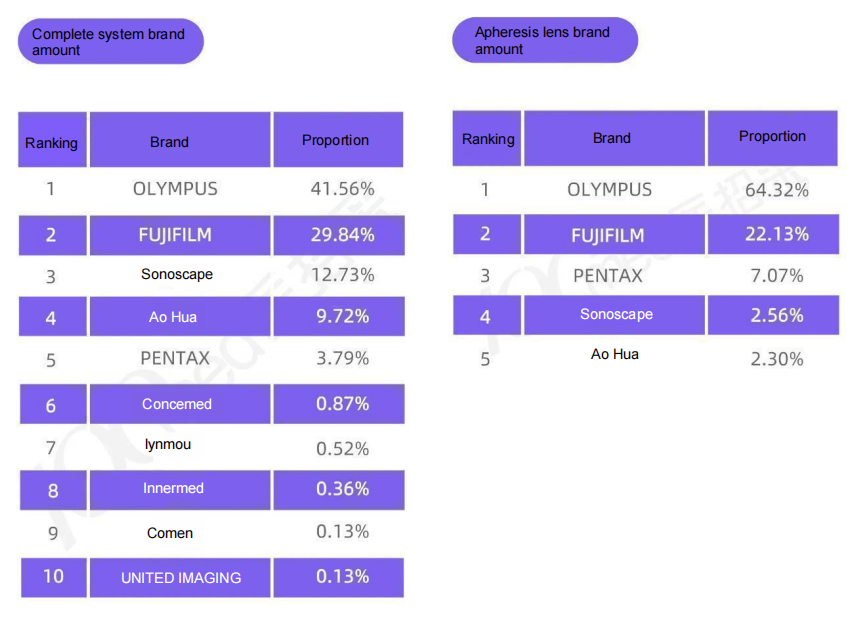

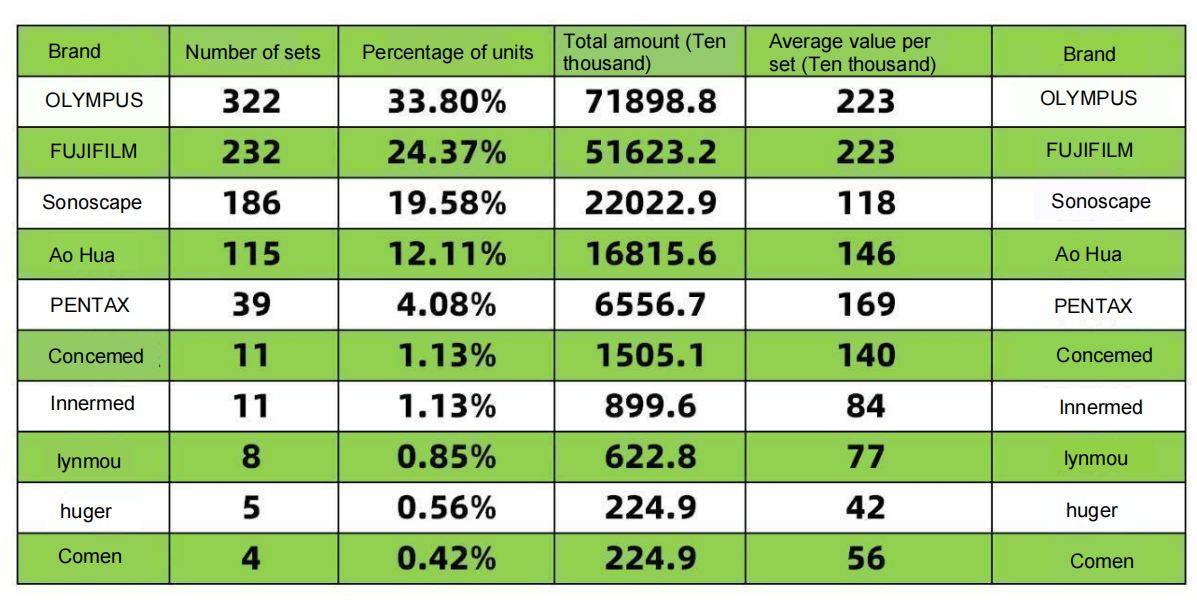

まず、2025年上半期の完成品セットと単レンズミラーの販売台数を示します(次の画像/データ出典:Medical Procurement)。

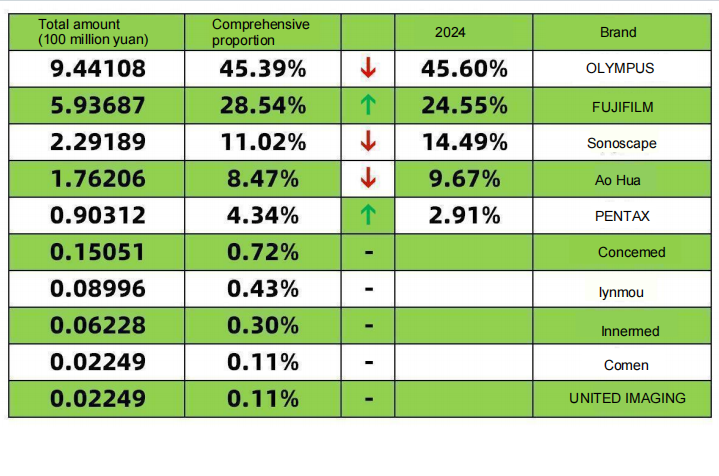

完全セットの総数は17億3000万個(83.17%)、単体ミラーの総数は3億5000万個(16.83%)です。これを総合数(完全セット+ミラー)に換算し、2024年の消化器内視鏡市場シェアランキング(データソース:Bidi Bidding Network)と組み合わせると、上半期の割合と変化は以下のようになります。

価値の面では、2024年と比較して、以下の数値が当てはまります。

輸入主要3ブランドが売上高の78.27%を占め、2024年の73.06%から5.21%増加した。富士フイルムの売上高は4%増加、アポロの売上高はわずかに減少、ペンタックスの売上高は1.43%増加した。これは、輸入ブランド(富士フイルム)が特殊胃内視鏡の国産化を進めた後、2025年には国内ブランドの競争力が低下し、国内での激しい競争に直面することを示唆している。

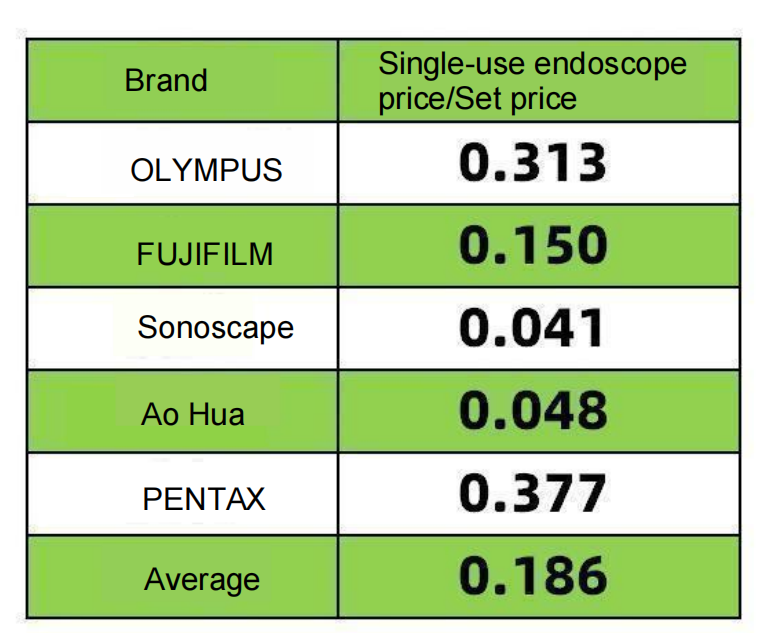

値を設定します:使い捨て内視鏡の価格/セット価格(医療調達データに基づいて算出)

富士フイルムの躍進は、消化器内視鏡の品質向上(LCIとBLIの継続的な推進)とVP7000コンプリートセットの現地化によって推進されています。IDカードと送料の両方が中級から高級顧客にとって魅力的です。富士フイルムはオリンパスに積極的に反撃し、早期がんに焦点を当ててオリンパスに追随しています。オリンパスのコンプリートセットの予算は輸入認証を通過できないため、富士フイルムが契約を獲得する可能性が非常に高いです。これは、富士フイルムの単レンズ/コンプリートセット比率(0.15)に反映されています。富士フイルムはコンプリートセットの数が多いものの、レンズ/セット比率はオリンパスや富士フイルムよりも大幅に低くなっています。これは、富士フイルムが現在国内のIDカードとコンプリートセットに注力していることを示しており、これは確かに有利です。

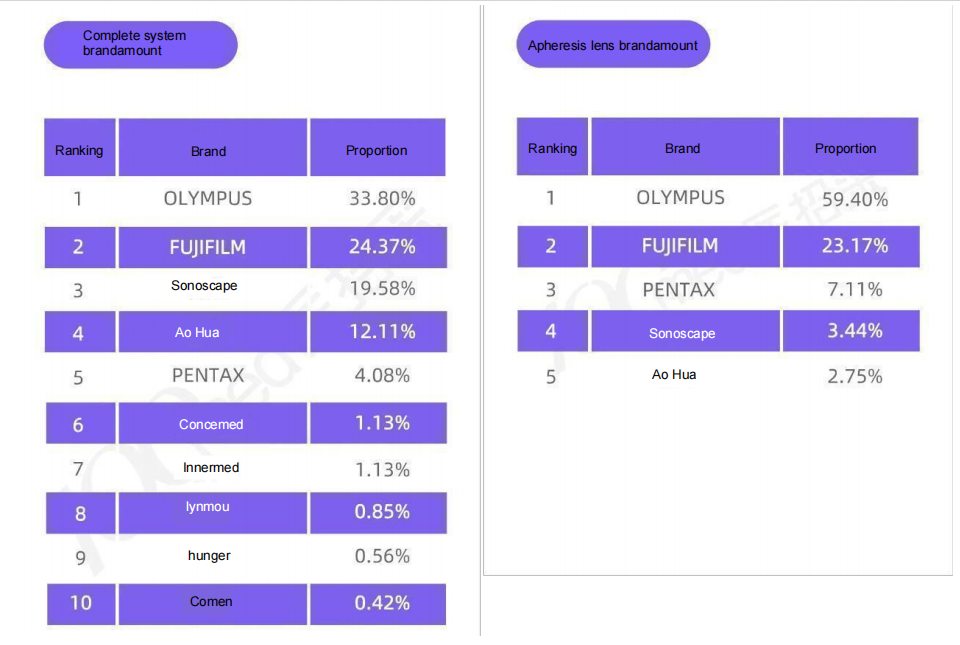

オリンパスの安定性:ナンバーワンプレーヤーであるオリンパスは、その地位を維持することに尽力している。市場シェアの低下にもかかわらず、3年間の粘り強さを経て、卓越した主要分野を特定し、ハイエンド市場へと移行している。メインフレームの豊富な在庫を基にスコープを更新し、政策や国内生産戦略に適応している。輸入許可がないために機器一式を開発することが困難であることにも、オリンパスは苛立ちを感じているかもしれない。消化器科に重点を置いたGIS(消化器ソリューション事業部)の2026年度のグローバル設立は、中国への新しいスコープの導入を加速させるのに役立つ可能性がある。主力販売メインフレームはCV-290で、次いでCV-1500となっている。オリンパスの現地化後、市場シェアは5%以上増加すると予想される。 2025年上半期における完全なセット数と単体スコープ数に関するデータ(下図参照/データ出典:医療調達)

医療調達データによると、全国で1時間以内に952セットの消化器内視鏡と1,214台の単品内視鏡が販売された。概算換算:

ペンタックスの1Hシェアは4.34%で、2024年の2.91%からわずかに増加した。ペンタックスには熱心なファンがおり、2025年1Hの単レンズ/セット比率(0.377)を考慮すると、ペンタックスは実際にオリンパス(0.31)を上回った。同社のメインフレーム市場シェアは、国内メーカーよりもはるかに大きい。この最後の努力で、ペンタックスはメインフレームにスコープを必死に追加している(Bidi Bidding Networkが発表した第1四半期の胃腸鏡データを参照: 10シリーズの胃腸鏡)。市場シェアのわずかな増加は理解できる。さらに、オリンパスや富士フイルムと比較して、セットの価格が低いので、かなり魅力的だ。ペンタックスにとって朗報なのは、8020cメインフレームに接続する新しいi20胃腸鏡の輸入ライセンスが発行されたことだ。悪いニュースは、8020メインフレームがまだ承認されていないことだ。

SonoscapeとAohuaは、特に売上高の面で、2024年までにSonoscapeの市場シェアを低下させると予想されます。これは、国の医療資金プロジェクトの多くが下半期に実施され、第4四半期に市場シェアが急増するためと考えられます。

見過ごしてはならない点の1つは、Sonoscapeのセットあたりの平均価格がAohuaよりも280,000元低いことです。Sonoscapeが内視鏡に重点を置き続け、内外の影響を受けにくくなることを期待します。Sonoscapeのスコープ/セット比率(0.041)とAohua(0.048)は、内視鏡機器のベースが小さいこと、低価格帯の顧客の間で再購入率が低いこと、単一アイテムのプロジェクトに重点を置いていることに関連しています。セットを完了した後、継続的なメンテナンスにより、さらなる成果が得られます。SonoscapeとAohuaは、両方の課題に正面から取り組み、再購入戦略を強化する必要があります。もちろん、Aohuaのセットあたりの価格はSonoscapeよりも280,000元高いため、追加のスコープのコストを賄うことができるため、私の分析は偏っている可能性があります。おそらくAohuaは推奨構成にスコープを追加したのでしょう。

ランキング678910位の物件が200万元で2、3台売れたのは偶然の出来事だ。

国内第2層を代表するブランドであるConcemedは、ユニットあたりの平均価格が高く、過去6か月で1500万元を受注しています。受注した病院には郷鎮病院や三次病院があり、価格は70万元から250万元です。主なユニットモデルは1000sと1000pで、スコープは1000元と800元です。Aohua Kailiに次いで、Concemedは包括的な上下スコープを提供する最初のブランドであり、最も価値の高い製品を提供しています。早く参入すればするほど、早く利益を得られます。ConcemedはAohua Kailiに次いで最も広く知られている国内ブランドです。Concemedの拡大内視鏡の性能については後ほど見ていきます。

Comenの製品レイアウトはMindrayに似ていますが、スタイルが異なります。実際に使ってみたところ、Concemedのように使い心地が良いです。年末にどのような性能を発揮するか見てみましょう。

InnerMedは内視鏡超音波検査からスタートし、その後少し経って内視鏡検査へと事業を拡大しました。その後開発された小型プローブと内視鏡を組み合わせたソリューションは、より中規模の顧客層に適しており、将来性があります。

複数の部門にわたる製品を展開するヒューガー社は、内視鏡分野における兄貴分と言える存在だ。同社はもともと呼吸器系に注力していたが、現在は消化器系の分野で大きな飛躍を目指している。

Lynmouさん、この件についてよく知らないのですが、研究開発と生産は別々に行われているのでしょうか?どのように連絡を取り合えば良いでしょうか?国内生産とのことですが、操作ハンドルをもう少し小さく設計することは検討されましたか?アジア人や女性にとってより使いやすいデザインでしょうか?

最後に、フルセットを販売することは都市を征服するようなものであり、1つのユニットを占領することは別のユニットを征服するようなものであり、個々のレンズを販売することは畑を耕すようなものであり、継続的な耕作は継続的な収穫につながる。どちらも重要である。特殊レンズを運用する上での鍵は、長期的なサービスを提供することである。

私たち、江西卓瑞華医療器械有限公司は、内視鏡消耗品を専門とする中国のメーカーです。生検鉗子,ヘモクリップ、ポリプスネア、硬化療法用針、スプレーカテーテル、細胞診用ブラシ、ガイドワイヤー結石除去バスケット、経鼻胆道ドレナージカテーテルなどは、EMR、ESD、ERCPで広く使用されています。

当社の製品はCE認証およびFDA 510k承認を取得しており、工場はISO認証を取得しています。当社の製品はヨーロッパ、北米、中東、そしてアジアの一部地域に輸出され、多くのお客様から高い評価と賞賛をいただいております。

投稿日時:2025年9月19日