1. マルチプレックス内視鏡の基本概念と技術原理

多重内視鏡は、再利用可能な医療機器であり、人体の自然な腔または低侵襲手術における小さな切開部から人体に入り、医師が病気を診断したり手術を補助したりするのを助けます。医療用内視鏡システムは、内視鏡本体、画像処理モジュール、光源モジュールの3つの主要部分で構成されています。内視鏡本体には、撮像レンズ、イメージセンサー(CCDまたはCMOS)、取得および処理回路などの主要コンポーネントも含まれています。技術世代の観点から見ると、多重内視鏡は硬性内視鏡から光ファイバー内視鏡、そして電子内視鏡へと進化してきました。光ファイバー内視鏡は、光ファイバー伝導の原理を利用して作られています。数万本のガラス繊維フィラメントが整然と配置されて反射ビームを形成し、繰り返し屈折することで歪みなく画像が伝送されます。最新の電子内視鏡は、マイクロイメージセンサーとデジタル信号処理技術を使用して、画像品質と診断精度を大幅に向上させています。

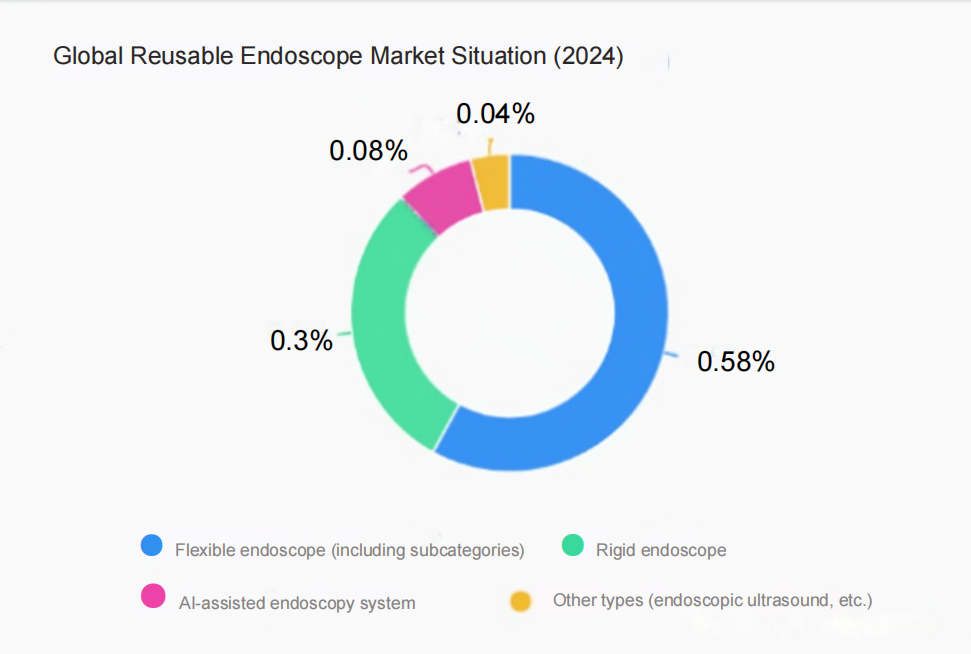

2.再利用可能な内視鏡の市場状況

| カテゴリディメンション | Tタイプ | M市場S野ウサギ | 述べる |

|

製品構成 | 硬性内視鏡検査 | 1. 世界市場規模は72億米ドルです。2. 蛍光硬内視鏡は最も急速に成長している分野であり、従来の白色光内視鏡に徐々に取って代わっています。 | 1. 適用分野:一般外科、泌尿器科、胸部外科、婦人科.2. 主要メーカー:カール・ストルツ, マインドレイ, オリンポス, 等 |

| 軟性内視鏡検査 | 1. 世界市場規模は330億8000万元です。 2. オリンパスが60%を占める(軟性内視鏡分野)。 | 1. 消化器内視鏡は、軟性内視鏡市場の70%以上を占める。 2. 主要メーカー:オリンパス, 富士ソノスケープ、奥花など | |

|

画像化の原理 | 光学内視鏡 | 1. 冷光源内視鏡の世界市場規模は86億7000万元です。 2.0 リンパス社の市場シェアは25%を超えています。. | 1. 幾何光学イメージングの原理に基づく 2. 対物レンズシステム、光伝送/中継システムなどを含む。 |

|

| 電子内視鏡 | 高精細電子気管支鏡の世界売上高は8億1000万米ドルに達した。. | 1. 光電情報変換および画像処理方法に基づく。2. 対物レンズシステム、イメージアレイ光電センサなどを含む。 |

|

臨床応用 | 消化器内視鏡検査 | ソフトレンズ市場の80%を占め、そのうちオリンパスが46.16%を占めている。. | 国内ブランドソノスケープ メディカル社が二次病院市場シェアで富士フイルム社を上回る. |

| 呼吸器内視鏡検査 | オリンパスは消化器内視鏡市場全体の49.56%のシェアを占めている。. | 国内代替が加速しており、奥華内視鏡は著しく成長している。. | |

| 腹腔鏡検査/関節鏡検査 | 胸腔鏡検査と腹腔鏡検査は、中国の内視鏡市場全体の28.31%を占めている。. | 1. 4K3D技術のシェアは7.43%増加した。. 2. マインドレイ・メディカルは二次病院部門で第1位にランクインした。. |

1)世界市場: オリンパスはソフトレンズ市場を独占(60%)している一方、ハードレンズ市場は着実に成長(72億米ドル)している。蛍光技術と4K3Dがイノベーションの方向性となる。

2)中国市場:地域差: 広東省は購入額が最も多く、沿海部の省では輸入品ブランドが主流であり、中部および西部地域では国内製品への代替が加速している。国内での突破口:ハードレンズの国内市場シェアは51%で、ソフトレンズの市場参入はオーストラリアと中国が合わせて21%を占めている。政策はハイエンド製品の代替を促進する。病院の階層化: 三次医療機関は輸入機器を好む傾向があり(シェア65%)、二次医療機関は国内ブランドにとって飛躍的な成長の場となっている。

3.再利用可能な内視鏡の利点と課題

| 利点 | 具体的な症状 | データサポート |

| 優れた経済実績 | 1つのデバイスを50~100回再利用できるため、使い捨て内視鏡に比べて長期的なコストははるかに低い(使い捨てのコストはわずか1/10)。. | 胃内視鏡検査を例にとると、再利用可能な内視鏡の購入価格は15万~30万元(3~5年間使用可能)で、使い捨て内視鏡の価格は2,000~5,000元です。 |

| 高い技術成熟度 | 多重化においては、4KイメージングやAI支援診断などの技術が好まれ、画像鮮明度は単回使用の場合よりも30~50%向上する。 | 2024年には、世界のハイエンドマルチプレックス内視鏡における4Kの普及率は45%に達し、AI支援機能の搭載率は25%を超える見込みです。 |

| 強い 臨床適応性 | 鏡本体は耐久性のある素材(金属+医療用ポリマー)で作られており、様々な患者の体格に合わせて調整可能です(例えば、子供用の超薄型ミラーや大人用の標準ミラーなど)。. | 整形外科における硬性内視鏡の適合率は90%であり、消化器科における軟性内視鏡の成功率は95%以上である。 |

| 政策とサプライチェーンの安定性 | 再利用可能な製品は世界的に主流であり、サプライチェーンは成熟している(オリンパス、ソノスケープ (また、他の企業は在庫サイクルが1ヶ月未満である). | 中国の三次医療機関における医療機器調達の90%以上は再利用可能な機器であり、再利用可能な機器の使用を制限する政策は存在しない。. |

| チャレンジ | 具体的な問題点 | データサポート |

| 清掃および消毒のリスク | 再利用には厳格な消毒が必要であり(AAMI ST91規格に準拠する必要がある)、不適切な操作は交差感染につながる可能性がある(発生率0.03%)。. | 2024年、米国食品医薬品局(FDA)は、洗浄残留物による細菌汚染のため、再利用可能な内視鏡3機種をリコールした。 |

| 高い維持費 | 使用後は毎回専門業者によるメンテナンス(清掃用具と人件費)が必要となり、年間平均メンテナンス費用は購入価格の15~20%を占める。. | 軟性内視鏡の年間平均維持費は2万~5万元で、使い捨て内視鏡(メンテナンス不要)の維持費より100%高い。 |

| 技術反復の圧力 | 使い捨て内視鏡技術が追いつき(例:4Kモジュールのコストが40%低下)、押出成形再利用の低価格帯市場. | 2024年には、中国の使い捨て内視鏡市場の成長率は60%に達し、一部の地方病院では、低価格の再利用可能な内視鏡を使い捨て内視鏡に置き換える動きが始まるだろう。 |

| より厳しい規制 | EU医療機器規則(MDR)と米国食品医薬品局(FDA)は、再利用可能な内視鏡の再処理基準を引き上げ、企業のコンプライアンスコストを増加させた(検査コストは20%増加)。. | 2024年には、コンプライアンス問題により中国から輸出された再利用可能な内視鏡の返品率が3.5%に達する見込みです(2023年はわずか1.2%)。. |

4.市場状況と主要メーカー

現在の世界の内視鏡市場は、以下の特徴を備えています。

市場構造:

海外ブランドが市場を席巻:カール・ストルツやオリンパスといった国際的な大手企業が依然として市場シェアの大部分を占めている。子宮鏡を例にとると、2024年の販売ランキング上位3位はすべて海外ブランドで、合計53.05%を占めている。

国内ブランドの台頭:中成デジタルテクノロジーのデータによると、国内内視鏡の市場シェアは2019年の10%未満から2022年には26%に増加し、年平均成長率は60%を超えている。代表的な企業には、マインドレイ、ソノスケープ、奥花など

技術競技の焦点:

イメージング技術:4K解像度、CCDに代わるCMOSセンサー、EDOF被写界深度拡張技術など。

モジュール設計:交換可能なプローブ設計により、コアコンポーネントの耐用年数が延長されます。

インテリジェントクリーニング:AIによる画像認識と、複数の酵素系洗浄剤の動的な配合を組み合わせた新しいクリーニングシステム。

| ランキング

| ブランド | 中国市場シェア | 主要事業分野 | 技術的優位性と市場実績 |

| 1 | オリンポス | 46.16% | 軟性内視鏡(消化器科で70%)、内視鏡検査、およびAI支援診断システム. | 4Kイメージング技術は世界市場シェア60%以上を占め、中国の三次医療機関が調達の46.16%を占めており、蘇州工場は現地生産を実現している。. |

| 2 | 富士フイルム | 19.03% | フレキシブル内視鏡(青色レーザー画像技術)、呼吸器用超極細内視鏡(4~5mm). | 世界第2位のソフトコンタクトレンズ市場である中国の二次病院市場シェアはソノスケープメディカルに抜かれ、2024年の売上高は前年比3.2%減少する見込みです。. |

| 3 | カール・ストルツ | 12.5% | 硬性内視鏡(腹腔鏡が45%を占める)、3D蛍光技術、外内視鏡. | 硬性内視鏡市場は世界第1位。上海製造拠点の国産製品が承認されている。新規購入のうち、3D蛍光腹腔鏡が45%を占める。 |

| 4 | Sonoscape Medical | 14.94% | 軟性内視鏡(超音波内視鏡)、AIポリープ検出システム、硬性内視鏡システム. | 同社は中国のソフトコンタクトレンズ市場で第4位にランクされており、4K+AI製品の購入の30%は三次医療機関によるもので、2024年の売上高は前年比23.7%増となる見込みです。. |

| 5 | ホヤ(ペンタックスメディカル) | 5.17% | 軟性内視鏡(胃腸内視鏡検査)、硬性内視鏡(耳鼻咽喉科). | HOYAに買収された後、統合効果は限定的で、中国における市場シェアはトップ10から転落した。2024年の売上高は前年比11%減となった。 |

| 6 | 敖花内視鏡 | 4.12% | 軟性内視鏡検査(消化器科)、ハイエンド内視鏡検査. | 2024年上半期の市場シェア全体は4.12%(軟性内視鏡+硬性内視鏡)で、ハイエンド内視鏡の利益率は361%増加する見込みです。. |

| 7 | マインドレイ・メディカル | 7.0% | 硬性内視鏡(子宮鏡が12.57%を占める)、地域密着型病院ソリューション. | 中国は硬内視鏡市場で3位にランクインしており、郡病院は'調達額は30%以上増加し、海外売上高の割合は2024年には38%に増加する見込み。. |

| 8 | オプトメディック | 4.0% | 透視装置(泌尿器科、婦人科)、国内代替ベンチマーク. | 中国の蛍光ハードレンズの市場シェアは40%を超え、東南アジアへの輸出は35%増加し、研究開発投資は22%を占めた。 |

| 9 | ストライカー | 3.0% | 脳神経外科用硬性内視鏡、泌尿器科用蛍光ナビゲーションシステム、関節鏡. | 神経内視鏡の市場シェアは30%を超え、中国の郡立病院における購入増加率は18%に達している。中小病院市場はマインドレイ・メディカルの台頭によって圧迫されている。 |

| 10 | その他のブランド | 2.37% | 地域ブランド(ルドルフ、東芝メディカルなど)、特定分野(耳鼻咽喉科用ミラーなど). |

5. コア技術の進歩

1)狭帯域イメージング(NBI):狭帯域イメージングは、特定の青緑色波長を適用することで粘膜表面構造や微小血管パターンの視覚化を大幅に向上させる高度な光学的デジタル手法です。臨床研究では、NBIによって消化管病変の診断精度が全体的に11パーセントポイント向上したことが示されています(94%対83%)。腸上皮化生の診断においては、感度が53%から87%に向上しました(P<0.001)。NBIは、良性病変と悪性病変の鑑別、標的生検、切除縁の明確化に役立つ、早期胃がんスクリーニングの重要なツールとなっています。

2)EDOF(拡張被写界深度)技術:オリンパスが開発したEDOF技術は、光線分割によって被写界深度を拡張します。2つのプリズムを用いて光を2つの光線に分割し、それぞれ近距離と遠距離に焦点を合わせ、最終的にセンサー上で合成することで、被写界深度の広い鮮明で精細な画像を実現します。消化管粘膜の観察において、病変部全体を鮮明に捉えることができ、病変検出率を大幅に向上させます。

3)マルチモーダル画像システム

EVIS X1™本システムは、複数の高度な画像モードを統合しています。TXIテクノロジー:腺腫検出率(ADR)を13.6%向上させます。RDIテクノロジー:深部血管や出血点の視認性を高めます。NBIテクノロジー:粘膜や血管パターンの観察を最適化し、内視鏡検査を「観察ツール」から「補助診断プラットフォーム」へと変革します。

6.政策環境と産業動向

2024年から2025年にかけて内視鏡業界に影響を与える主要な政策は以下のとおりです。

機器更新ポリシー:2024年3月の「大規模機器更新および消費財交換促進行動計画」は、医療機関に対し、医療画像機器の更新と変革を加速するよう奨励しています。

国内代替:2021年の政策では、3D腹腔鏡、胆道鏡、椎間孔について、国内製品を100%調達することが義務付けられています。

承認の最適化:医療用内視鏡はクラスIII医療機器からクラスII医療機器に分類変更され、登録期間が3年以上から1~2年に短縮されました。

これらの政策は、国内内視鏡の研究開発革新と市場参入を大きく促進し、業界にとって好ましい発展環境を作り出した。

7.今後の発展動向と専門家の見解

1)技術統合とイノベーション

デュアルスコープジョイント技術腹腔鏡(硬性内視鏡)と内視鏡(軟性内視鏡)は、手術において連携して複雑な臨床上の問題を解決します。

人工知能による支援AIアルゴリズムは、病変の特定と診断上の意思決定を支援します。

材料科学のブレークスルー:より耐久性があり、清掃しやすい新しいスコープ材料の開発。

2)市場の差別化と発展

専門家は、使い捨て内視鏡と再利用可能な内視鏡は今後も長期間共存すると考えている。

使い捨て製品:感染症対策が必要な状況(救急医療、小児科など)や一次医療機関に適しています。

再利用可能な製品:大規模病院における高頻度使用シナリオにおいて、コストと技術面での優位性を維持する。

モール・メディカル・アナリシスは、1日の平均使用数が50台を超える医療機関では、再利用可能な医療機器の総合コストが低くなることを指摘した。

3)国内代替が加速している

国内シェアは2020年の10%から2022年には26%に増加しており、今後も増加が見込まれます。蛍光内視鏡や共焦点マイクロ内視鏡の分野では、我が国の技術は既に国際的に先行しています。政策の推進により、国内代替の完了は「時間の問題」と言えるでしょう。

4)環境的利益と経済的利益のバランス

再利用可能な内視鏡は理論的には資源消費量を83%削減できる可能性があるが、消毒工程における化学廃水処理の問題を解決する必要がある。生分解性材料の研究開発は、今後の重要な方向性となるだろう。

表:再利用可能な内視鏡と使い捨て内視鏡の比較

| 比較対象寸法 | 再利用可能 内視鏡 | 使い捨て 内視鏡 |

| 利用ごとのコスト | 低い(配分後) | 高い |

| 初期投資 | 高い | 低い |

| 画質 | 素晴らしい

| 良い |

| 感染リスク | 中程度(消毒の質による) | 非常に低い |

| 環境への配慮 | 媒体(消毒廃水発生源) | (プラスチック廃棄物) |

| 適用可能なシナリオ | 大規模病院での使用頻度が高い | 主要病院/感染症対策部門 |

結論:将来、内視鏡技術は「精密性、低侵襲性、インテリジェント性」という発展傾向を示し、再利用可能な内視鏡はこの進化過程において引き続き中心的な役割を担うだろう。

私たち、江西卓瑞華医療器械有限公司は、内視鏡消耗品を専門とする中国のメーカーです。生検鉗子, ヘモクリップ, ポリプスネア,硬化療法用針, スプレーカテーテル,細胞診用ブラシ, ガイドワイヤー, 石拾いかご, 鼻腔胆汁ドレナージカテーテル,尿管アクセスシースそして吸引機能付き尿管アクセスシース等 広く使用されている EMR, ESD, ERCP. 当社の製品はCE認証を取得しており、工場はISO認証を取得しています。当社の製品はヨーロッパ、北米、中東、そしてアジアの一部地域に輸出され、多くのお客様から高い評価と賞賛をいただいております。

投稿日時:2025年7月25日